ДЈШ(nЈЈi)сќc(diЈЃn)

ЭЦЫ]аХЯЂ

сщT(mЈІn)аХЯЂ

ааI(yЈЈ)г(dЈАng)B(tЈЄi)

2024ФъЩЯАыФъЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)п\(yЈДn)ааЗжЮі

Аl(fЈЁ)Бэr(shЈЊ)щgЃК2024-08-15 13:48:51 зїепЃК э(lЈЂi)дДЃКШЋЧђМПОW(wЈЃng) gг[ЃКДЮ

2024ФъЩЯАыФъЃЌЭтВПh(huЈЂn)ОГЭ(fЈД)ыsадР(yЈЂn)ОўадВЛД_ЖЈадУїя@ЩЯЩ§ вЛЁЂЪаі(chЈЃng)ашЧѓХcЩњЎa(chЈЃn) Иљў(jЈД)

f(xiЈІ)ў(huЈЌ)І(duЈЌ)ў(huЈЌ)TЦѓI(yЈЈ)ЕФе{(diЈЄo)баЃЌ2024ФъЩЯАыФъЎa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЕФЪаі(chЈЃng)ашЧѓУїя@ЛжЭ(fЈД) Ъаі(chЈЃng)ашЧѓЕФЛжЭ(fЈД)Їг(dЈАng)ааI(yЈЈ)ЩњЎa(chЈЃn)З(wЈЇn)ВНдіщL(zhЈЃng) Жў ЪмЗРвпЮяйYЇэ(lЈЂi)ЕФИпЛљЕ(shЈД)гАэЃЌ2022ФъжС2023ФъЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыКЭРћ(rЈДn)Пю~вЛжБЬгкЯТНЕ

^(qЈБ)щg ЗжюI(lЈЋng)гђПДЃЌ1ЁЋ6дТв(guЈЉ)ФЃвдЩЯЗЧПдьВМЦѓI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыКЭРћ(rЈДn)Пю~дкЕЭЛљЕ(shЈД)аЇЊ(yЈЉng)ЯТЗжeЭЌБШдіщL(zhЈЃng)4%КЭ19.5% Ш§ Иљў(jЈД)жај(guЈЎ)КЃъP(guЈЁn)Е(shЈД)ў(jЈД)ЃЌ2024Фъ1ЁЋ6дТЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЕФГіПкю~(КЃъP(guЈЁn)8ЮЛHSОДaНy(tЈЏng)г(jЈЌ)Е(shЈД)ў(jЈД))щ205.9|УРдЊ 2024ФъЩЯАыФъ ФжївЊГіПкЎa(chЈЃn)ЦЗэ(lЈЂi)ПД ФГіПкr(jiЈЄ)Иёэ(lЈЂi)ПД ЫФ Ў(dЈЁng)ЧА еЙЭћШЋФъ э(lЈЂi)дДЃКШЋЧђМПОW(wЈЃng) юI(lЈЋng)Ї(dЈЃo)ХcжЇГжЮЮЛ:ЫФДЈЪЁН(jЈЉng)њ(jЈЌ)КЭаХЯЂЛЏЮЏTў(huЈЌ) Ацр(quЈЂn)ЫљгаЃКЫФДЈЪЁЗўбbЃЈЗўяЃЉааI(yЈЈ)

f(xiЈІ)ў(huЈЌ) КЯзїЮЮЛЃКЫФДЈДѓW(xuЈІ)нpМХcЪГЦЗW(xuЈІ)дК ЕижЗЃКГЩЖМЪаН№ХЃ

^(qЈБ)Н№ЯЩђТЗ18Ь(hЈЄo) ЫФДЈЪЁНzОIПЦW(xuЈІ)баОПдКПЦба4Ч2410Ъв ыд(huЈЄ)ЃК028-87686079 028-87686039 їецЃК028-87686079 р]ОЃК610031 E-mailЃКscga@vip.sina.com ЗЈТЩю(wЈЈn)ЃКЫФДЈуyзCТЩЪТе(wЈД)Ыљ Пю(wЈЈn)ЃКХ_(tЈЂi)мј(guЈЎ)ыHгаЯоЙЋЫО ЪёICPф08000062Ь(hЈЄo)-1 ММаg(shЈД)жЇГж:ШAЦѓйYг Copyright 2012 All Rights ReservedЁЂј(guЈЎ)Ш(nЈЈi)НY(jiЈІ)(gЈАu)е{(diЈЄo)ећГжРm(xЈД)ЩюЛЏЕШЇэ(lЈЂi)аТЬє№(zhЈЄn)ЃЌЕЋКъг^еўВпаЇЊ(yЈЉng)ГжРm(xЈД)сЗХЁЂЭташгаЫљЛиХЏЁЂаТй|(zhЈЌ)ЩњЎa(chЈЃn)СІМгЫйАl(fЈЁ)еЙЕШвђЫивВаЮГЩаТжЇЮЁЃЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЕФЪаі(chЈЃng)ашЧѓПѓwЛиХЏЃЌаТЙкЗЮбзвпЧщЇэ(lЈЂi)ЕФашЧѓДѓЗљВЈг(dЈАng)ЕФгАэвбН(jЈЉng)ЛљБОЯћЭЫЃЌааI(yЈЈ)ЙЄI(yЈЈ)діМгжЕдіЫйзд2023ФъФъГѕвдэ(lЈЂi)жиЛиЩЯЩ§ЭЈЕРЃЌЕЋВПЗжЊ(yЈЉng)гУюI(lЈЋng)гђашЧѓЕФВЛД_ЖЈадКЭИїю(lЈЈi)дкяL(fЈЅng)ыU(xiЈЃn)гАэжјааI(yЈЈ)Ў(dЈЁng)ЧАЕФАl(fЈЁ)еЙКЭІ(duЈЌ)ЮДэ(lЈЂi)ЕФюA(yЈД)ЦкЁЃИљў(jЈД)

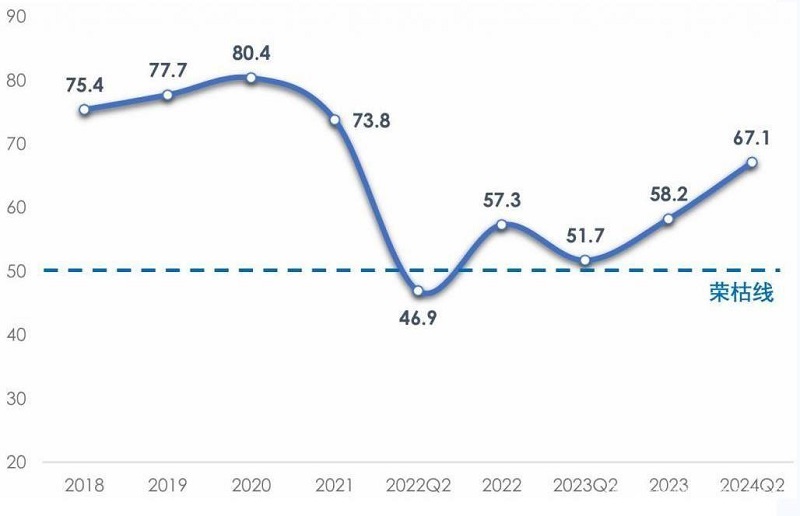

f(xiЈІ)ў(huЈЌ)е{(diЈЄo)баЃЌ2024ФъЩЯАыФъЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ОАтжИЕ(shЈД)щ67.1ЃЌн^2023ФъЭЌЦк(51.7)я@жјЛиЩ§ЁЃ

ЃЌЕЋдіЫйгаЫљЗХОЁЃ

ЁЂН(jЈЉng)њ(jЈЌ)аЇвц

ЁЃ2024ФъЩЯАыФъЃЌгЩгкашЧѓЭЦг(dЈАng)КЭвпЧщвђЫиЯћЭЫЃЌааI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыКЭРћ(rЈДn)Пю~ЗжeЭЌБШдіщL(zhЈЃng)6.4%КЭ24.7%ЃЌжиаТВНШыдіщL(zhЈЃng)ЭЈЕРЁЃИљў(jЈД)ј(guЈЎ)МвНy(tЈЏng)г(jЈЌ)Ож?jЈЋn)?shЈД)ў(jЈД)ЃЌ2024ФъЩЯАыФъааI(yЈЈ) I(yЈЊng)I(yЈЈ)Рћ(rЈДn)ТЪщ3.9%ЃЌЭЌБШдіМг0.6(gЈЈ)АйЗжќc(diЈЃn)ЃЌЦѓI(yЈЈ)гЏРћ юrгаЫљИФЩЦЃЌЕЋХcвпЧщЧАЯрБШШдган^ДѓВюОрЁЃИљў(jЈД)

f(xiЈІ)ў(huЈЌ)е{(diЈЄo)баЃЌЦѓI(yЈЈ)2024ФъЩЯАыФъЕФгЮЧщrЦеБщКУгк2023ФъЃЌЕЋгЩгкжаЕЭЖЫЪаі(chЈЃng)И(jЈЌng) (zhЈЅng)МЄСвЃЌЎa(chЈЃn)ЦЗr(jiЈЄ)ИёЯТааКСІн^ДѓЃЛВПЗжОлНЙМ(xЈЌ)ЗжЪаі(chЈЃng)ЁЂИпЖЫЪаі(chЈЃng)ЕФЦѓI(yЈЈ)БэЪОЃЌЙІФмЛЏЁЂВюЎЛЏЕФЎa(chЈЃn)ЦЗШдФмБЃГжвЛЖЈгЏРћФмСІЁЃ

ЃЌЭЌБШдіщL(zhЈЃng)1.4(gЈЈ)АйЗжќc(diЈЃn)ЃЛМПЇЁЂКзгВМв(guЈЉ)ФЃвдЩЯЦѓI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыКЭРћ(rЈДn)Пю~ЗжeЭЌБШдіщL(zhЈЃng)8.7%КЭ21.6%ЃЌ I(yЈЊng)I(yЈЈ)Рћ(rЈДn)ТЪщ2.8%ЃЌЭЌБШдіщL(zhЈЃng)0.3(gЈЈ)АйЗжќc(diЈЃn)ЃЛХёЁЂЗЋВМв(guЈЉ)ФЃвдЩЯЦѓI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыЭЌБШдіщL(zhЈЃng)0.2%ЃЌРћ(rЈДn)Пю~ЭЌБШЯТНЕ3.8%ЃЌ I(yЈЊng)I(yЈЈ)Рћ(rЈДn)ТЪБЃГжСЫ5.6%ЕФн^КУЫЎЦНЃЛп^(guЈА)VЁЂЗРзo(hЈД)ЁЂЭСЙЄгУМПЦЗЫљдкЕФЦфЫћЎa(chЈЃn)I(yЈЈ)гУМПЦЗв(guЈЉ)ФЃвдЩЯЦѓI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыКЭРћ(rЈДn)Пю~ЗжeЭЌБШдіщL(zhЈЃng)12%КЭ41.9%ЃЌ6.6%ЕФ I(yЈЊng)I(yЈЈ)Рћ(rЈДn)ТЪЪЧааI(yЈЈ)зюИпЫЎЦНЃЌдквпЧщЦкщgГіЌF(xiЈЄn)ДѓЗљВЈг(dЈАng)КѓЃЌФПЧАвбЛжЭ(fЈД)жСвпЧщЧАЫЎЦНЁЃ

ЁЂј(guЈЎ)ыHйQ(mЈЄo)вз

ЃЌЭЌБШдіщL(zhЈЃng)3.3%ЃЌХЄоD(zhuЈЃn)СЫзд2021Фъвдэ(lЈЂi)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ГіПкЯТНЕЕФОжУцЃЌЕЋдіщL(zhЈЃng)н(shЈЌ)ю^н^ШѕЃЛааI(yЈЈ)пM(jЈЌn)Пкю~(КЃъP(guЈЁn)8ЮЛHSОДaНy(tЈЏng)г(jЈЌ)Е(shЈД)ў(jЈД))щ24.6|УРдЊЃЌЭЌБШЯТНЕ5.2%ЃЌНЕЗљгаЫљЪее(Бэ2)ЁЃ

ЃЌЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЕФжиќc(diЈЃn)Ўa(chЈЃn)ЦЗ(56ЁЂ59еТ)І(duЈЌ)жївЊЪаі(chЈЃng)ЕФГіПкЖМБЃГжСЫн^ИпдіЫйЃЌШчІ(duЈЌ)дНФЯЁЂУРј(guЈЎ)ЕФГіПкю~ЗжeдіщL(zhЈЃng)24.4%ЁЂ11.8%ЃЌІ(duЈЌ)МэЦвеЏЕФГіПкю~діщL(zhЈЃng)Нќ35%ЃЛЕЋІ(duЈЌ)гЁЖШЁЂЖэС_ЫЙЕФГіПкОљЯТНЕГЌп^(guЈА)10% ЁЃАl(fЈЁ)еЙжај(guЈЎ)МвдкЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗГіПкЪаі(chЈЃng)жаЕФЗню~е§дкдіМг ЁЃ

ЃЌЎa(chЈЃn)I(yЈЈ)гУЭПгПЮя ЁЂжВМ/ЄХёЁЂЗЧПдьВМ ЁЂФђбаl(wЈЈi)ЩњНэ ЁЂО(xiЈЄn)РKР|ЇЁЂЗЋВМ ЁЂЎa(chЈЃn)I(yЈЈ)гУВЃРwжЦЦЗЕШжиќc(diЈЃn)ГіПкЎa(chЈЃn)ЦЗЕФГіПкю~дк2024ФъЩЯАыФъЖМБЃГжСЫвЛЖЈЕФдіщL(zhЈЃng) ЃЛёНэЁЂНY(jiЈІ)(gЈАu)ді(qiЈЂng)гУМПЦЗЁЂЦфЫћЙЄI(yЈЈ)гУМПЦЗЕФГіПкю~БЃГжСЫн^ИпЕФдіщL(zhЈЃng)ЫйЖШЃЛФђбЁЂаl(wЈЈi)ЩњНэЕШвЛДЮадаl(wЈЈi)ЩњгУЦЗЕФКЃЭташЧѓЪеПsЃЌБMЙмГіПкю~Р^Рm(xЈД)БЃГждіщL(zhЈЃng)ЃЌЕЋдіЫйвбн^2023ФъЭЌЦкНЕЕЭСЫ20(gЈЈ)АйЗжќc(diЈЃn)ЁЃ

ЃЌГ§Ўa(chЈЃn)I(yЈЈ)гУЭПгПЮяЁЂАВШЋтФвЁЂп^(guЈА)VХcЗжыxгУМПЦЗКЭЦфЫћЙЄI(yЈЈ)гУМПЦЗЕФr(jiЈЄ)ИёГіЌF(xiЈЄn)ЩЯqЭтЃЌЦфгрЎa(chЈЃn)ЦЗr(jiЈЄ)ИёЖМГіЌF(xiЈЄn)ВЛЭЌГЬЖШЕФЯТНЕЁЃ

ЁЂШЋФъАl(fЈЁ)еЙюA(yЈД)y(cЈЈ)

ЃЌЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)е§ж№ВНзпГіаТЙкЗЮбзвпЧщКѓЕФЯТааЦкЃЌжївЊН(jЈЉng)њ(jЈЌ)жИЫ(biЈЁo)пM(jЈЌn)ШыдіщL(zhЈЃng)ЭЈЕРЃЌЕЋгЩгкЙЉашДцдкНY(jiЈІ)(gЈАu)адУЌЖмЃЌr(jiЈЄ)ИёГЩщзюжБНгЕФИ(jЈЌng) (zhЈЅng)ЪжЖЮЃЌааI(yЈЈ)жївЊЎa(chЈЃn)ЦЗдкј(guЈЎ)Ш(nЈЈi)ЭтЪаі(chЈЃng)ЕФr(jiЈЄ)ИёГжРm(xЈД)ЯТНЕЃЌЦѓI(yЈЈ)гЏРћФмСІЯТНЕЃЌЪЧЎ(dЈЁng)ЧАааI(yЈЈ)УцХRЕФжївЊЬє№(zhЈЄn)ЁЃааI(yЈЈ)жиќc(diЈЃn)ЦѓI(yЈЈ)Њ(yЈЉng)ЗeOЊ(yЈЉng)І(duЈЌ)ЃЌвЛЗНУцМгПьРЯХfдO(shЈЈ)фИќаТЁЂЙ(jiЈІ)ФмИФдьЃЌНЕЕЭН(jЈЉng) I(yЈЊng)ГЩБОЃЛСэвЛЗНУцгааЇжЦЖЈЪаі(chЈЃng)№(zhЈЄn)ТдЁЂБмУтЕЭr(jiЈЄ)И(jЈЌng) (zhЈЅng) ЃЌМЏжа(yЈu)н(shЈЌ)йYдДДђдьШю^Ўa(chЈЃn)ЦЗ ЃЌЬсИпгЏРћФмСІ ЁЃФщL(zhЈЃng)Цкэ(lЈЂi)ПД

ЃЌЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЕФИ(jЈЌng) (zhЈЅng)(yЈu)н(shЈЌ)КЭЪаі(chЈЃng)вРШЛДцдкЃЌЦѓI(yЈЈ)І(duЈЌ)ЮДэ(lЈЂi)БЃГжаХаФ

ЃЌОGЩЋЛЏ

ЁЂВюЎЛЏКЭИпЖЫЛЏАl(fЈЁ)еЙГЩщааI(yЈЈ)ЙВзR(shЈЊ)ЁЃ

ЃЌыSжјЮвј(guЈЎ)Н(jЈЉng)њ(jЈЌ)п\(yЈДn)аажаЗeOвђЫиКЭгаРћlМўЕФВЛрЗeРлЃЌј(guЈЎ)ыHйQ(mЈЄo)вздіщL(zhЈЃng)ЕФЦНЗ(wЈЇn)ЛжЭ(fЈД)

ЃЌюA(yЈД)г(jЈЌ)Ювј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЂБЃГжЩЯАыФъЗ(wЈЇn)ЖЈдіщL(zhЈЃng)ЕФОжУц

ЃЌааI(yЈЈ)гЏРћФмСІгаЭћР^Рm(xЈД)КУоD(zhuЈЃn)ЁЃ

ЃЌЕЋдіЫйгаЫљЗХОЁЃ

ЁЂН(jЈЉng)њ(jЈЌ)аЇвц

ЁЃ2024ФъЩЯАыФъЃЌгЩгкашЧѓЭЦг(dЈАng)КЭвпЧщвђЫиЯћЭЫЃЌааI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыКЭРћ(rЈДn)Пю~ЗжeЭЌБШдіщL(zhЈЃng)6.4%КЭ24.7%ЃЌжиаТВНШыдіщL(zhЈЃng)ЭЈЕРЁЃИљў(jЈД)ј(guЈЎ)МвНy(tЈЏng)г(jЈЌ)Ож?jЈЋn)?shЈД)ў(jЈД)ЃЌ2024ФъЩЯАыФъааI(yЈЈ) I(yЈЊng)I(yЈЈ)Рћ(rЈДn)ТЪщ3.9%ЃЌЭЌБШдіМг0.6(gЈЈ)АйЗжќc(diЈЃn)ЃЌЦѓI(yЈЈ)гЏРћ юrгаЫљИФЩЦЃЌЕЋХcвпЧщЧАЯрБШШдган^ДѓВюОрЁЃИљў(jЈД)

f(xiЈІ)ў(huЈЌ)е{(diЈЄo)баЃЌЦѓI(yЈЈ)2024ФъЩЯАыФъЕФгЮЧщrЦеБщКУгк2023ФъЃЌЕЋгЩгкжаЕЭЖЫЪаі(chЈЃng)И(jЈЌng) (zhЈЅng)МЄСвЃЌЎa(chЈЃn)ЦЗr(jiЈЄ)ИёЯТааКСІн^ДѓЃЛВПЗжОлНЙМ(xЈЌ)ЗжЪаі(chЈЃng)ЁЂИпЖЫЪаі(chЈЃng)ЕФЦѓI(yЈЈ)БэЪОЃЌЙІФмЛЏЁЂВюЎЛЏЕФЎa(chЈЃn)ЦЗШдФмБЃГжвЛЖЈгЏРћФмСІЁЃ

ЃЌЭЌБШдіщL(zhЈЃng)1.4(gЈЈ)АйЗжќc(diЈЃn)ЃЛМПЇЁЂКзгВМв(guЈЉ)ФЃвдЩЯЦѓI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыКЭРћ(rЈДn)Пю~ЗжeЭЌБШдіщL(zhЈЃng)8.7%КЭ21.6%ЃЌ I(yЈЊng)I(yЈЈ)Рћ(rЈДn)ТЪщ2.8%ЃЌЭЌБШдіщL(zhЈЃng)0.3(gЈЈ)АйЗжќc(diЈЃn)ЃЛХёЁЂЗЋВМв(guЈЉ)ФЃвдЩЯЦѓI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыЭЌБШдіщL(zhЈЃng)0.2%ЃЌРћ(rЈДn)Пю~ЭЌБШЯТНЕ3.8%ЃЌ I(yЈЊng)I(yЈЈ)Рћ(rЈДn)ТЪБЃГжСЫ5.6%ЕФн^КУЫЎЦНЃЛп^(guЈА)VЁЂЗРзo(hЈД)ЁЂЭСЙЄгУМПЦЗЫљдкЕФЦфЫћЎa(chЈЃn)I(yЈЈ)гУМПЦЗв(guЈЉ)ФЃвдЩЯЦѓI(yЈЈ)ЕФ I(yЈЊng)I(yЈЈ)ЪеШыКЭРћ(rЈДn)Пю~ЗжeЭЌБШдіщL(zhЈЃng)12%КЭ41.9%ЃЌ6.6%ЕФ I(yЈЊng)I(yЈЈ)Рћ(rЈДn)ТЪЪЧааI(yЈЈ)зюИпЫЎЦНЃЌдквпЧщЦкщgГіЌF(xiЈЄn)ДѓЗљВЈг(dЈАng)КѓЃЌФПЧАвбЛжЭ(fЈД)жСвпЧщЧАЫЎЦНЁЃ

ЁЂј(guЈЎ)ыHйQ(mЈЄo)вз

ЃЌЭЌБШдіщL(zhЈЃng)3.3%ЃЌХЄоD(zhuЈЃn)СЫзд2021Фъвдэ(lЈЂi)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ГіПкЯТНЕЕФОжУцЃЌЕЋдіщL(zhЈЃng)н(shЈЌ)ю^н^ШѕЃЛааI(yЈЈ)пM(jЈЌn)Пкю~(КЃъP(guЈЁn)8ЮЛHSОДaНy(tЈЏng)г(jЈЌ)Е(shЈД)ў(jЈД))щ24.6|УРдЊЃЌЭЌБШЯТНЕ5.2%ЃЌНЕЗљгаЫљЪее(Бэ2)ЁЃ

ЃЌЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЕФжиќc(diЈЃn)Ўa(chЈЃn)ЦЗ(56ЁЂ59еТ)І(duЈЌ)жївЊЪаі(chЈЃng)ЕФГіПкЖМБЃГжСЫн^ИпдіЫйЃЌШчІ(duЈЌ)дНФЯЁЂУРј(guЈЎ)ЕФГіПкю~ЗжeдіщL(zhЈЃng)24.4%ЁЂ11.8%ЃЌІ(duЈЌ)МэЦвеЏЕФГіПкю~діщL(zhЈЃng)Нќ35%ЃЛЕЋІ(duЈЌ)гЁЖШЁЂЖэС_ЫЙЕФГіПкОљЯТНЕГЌп^(guЈА)10% ЁЃАl(fЈЁ)еЙжај(guЈЎ)МвдкЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗГіПкЪаі(chЈЃng)жаЕФЗню~е§дкдіМг ЁЃ

ЃЌЎa(chЈЃn)I(yЈЈ)гУЭПгПЮя ЁЂжВМ/ЄХёЁЂЗЧПдьВМ ЁЂФђбаl(wЈЈi)ЩњНэ ЁЂО(xiЈЄn)РKР|ЇЁЂЗЋВМ ЁЂЎa(chЈЃn)I(yЈЈ)гУВЃРwжЦЦЗЕШжиќc(diЈЃn)ГіПкЎa(chЈЃn)ЦЗЕФГіПкю~дк2024ФъЩЯАыФъЖМБЃГжСЫвЛЖЈЕФдіщL(zhЈЃng) ЃЛёНэЁЂНY(jiЈІ)(gЈАu)ді(qiЈЂng)гУМПЦЗЁЂЦфЫћЙЄI(yЈЈ)гУМПЦЗЕФГіПкю~БЃГжСЫн^ИпЕФдіщL(zhЈЃng)ЫйЖШЃЛФђбЁЂаl(wЈЈi)ЩњНэЕШвЛДЮадаl(wЈЈi)ЩњгУЦЗЕФКЃЭташЧѓЪеПsЃЌБMЙмГіПкю~Р^Рm(xЈД)БЃГждіщL(zhЈЃng)ЃЌЕЋдіЫйвбн^2023ФъЭЌЦкНЕЕЭСЫ20(gЈЈ)АйЗжќc(diЈЃn)ЁЃ

ЃЌГ§Ўa(chЈЃn)I(yЈЈ)гУЭПгПЮяЁЂАВШЋтФвЁЂп^(guЈА)VХcЗжыxгУМПЦЗКЭЦфЫћЙЄI(yЈЈ)гУМПЦЗЕФr(jiЈЄ)ИёГіЌF(xiЈЄn)ЩЯqЭтЃЌЦфгрЎa(chЈЃn)ЦЗr(jiЈЄ)ИёЖМГіЌF(xiЈЄn)ВЛЭЌГЬЖШЕФЯТНЕЁЃ

ЁЂШЋФъАl(fЈЁ)еЙюA(yЈД)y(cЈЈ)

ЃЌЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)е§ж№ВНзпГіаТЙкЗЮбзвпЧщКѓЕФЯТааЦкЃЌжївЊН(jЈЉng)њ(jЈЌ)жИЫ(biЈЁo)пM(jЈЌn)ШыдіщL(zhЈЃng)ЭЈЕРЃЌЕЋгЩгкЙЉашДцдкНY(jiЈІ)(gЈАu)адУЌЖмЃЌr(jiЈЄ)ИёГЩщзюжБНгЕФИ(jЈЌng) (zhЈЅng)ЪжЖЮЃЌааI(yЈЈ)жївЊЎa(chЈЃn)ЦЗдкј(guЈЎ)Ш(nЈЈi)ЭтЪаі(chЈЃng)ЕФr(jiЈЄ)ИёГжРm(xЈД)ЯТНЕЃЌЦѓI(yЈЈ)гЏРћФмСІЯТНЕЃЌЪЧЎ(dЈЁng)ЧАааI(yЈЈ)УцХRЕФжївЊЬє№(zhЈЄn)ЁЃааI(yЈЈ)жиќc(diЈЃn)ЦѓI(yЈЈ)Њ(yЈЉng)ЗeOЊ(yЈЉng)І(duЈЌ)ЃЌвЛЗНУцМгПьРЯХfдO(shЈЈ)фИќаТЁЂЙ(jiЈІ)ФмИФдьЃЌНЕЕЭН(jЈЉng) I(yЈЊng)ГЩБОЃЛСэвЛЗНУцгааЇжЦЖЈЪаі(chЈЃng)№(zhЈЄn)ТдЁЂБмУтЕЭr(jiЈЄ)И(jЈЌng) (zhЈЅng) ЃЌМЏжа(yЈu)н(shЈЌ)йYдДДђдьШю^Ўa(chЈЃn)ЦЗ ЃЌЬсИпгЏРћФмСІ ЁЃФщL(zhЈЃng)Цкэ(lЈЂi)ПД

ЃЌЮвј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЕФИ(jЈЌng) (zhЈЅng)(yЈu)н(shЈЌ)КЭЪаі(chЈЃng)вРШЛДцдкЃЌЦѓI(yЈЈ)І(duЈЌ)ЮДэ(lЈЂi)БЃГжаХаФ

ЃЌОGЩЋЛЏ

ЁЂВюЎЛЏКЭИпЖЫЛЏАl(fЈЁ)еЙГЩщааI(yЈЈ)ЙВзR(shЈЊ)ЁЃ

ЃЌыSжјЮвј(guЈЎ)Н(jЈЉng)њ(jЈЌ)п\(yЈДn)аажаЗeOвђЫиКЭгаРћlМўЕФВЛрЗeРлЃЌј(guЈЎ)ыHйQ(mЈЄo)вздіщL(zhЈЃng)ЕФЦНЗ(wЈЇn)ЛжЭ(fЈД)

ЃЌюA(yЈД)г(jЈЌ)Ювј(guЈЎ)Ўa(chЈЃn)I(yЈЈ)гУМПЦЗааI(yЈЈ)ЂБЃГжЩЯАыФъЗ(wЈЇn)ЖЈдіщL(zhЈЃng)ЕФОжУц

ЃЌааI(yЈЈ)гЏРћФмСІгаЭћР^Рm(xЈД)КУоD(zhuЈЃn)ЁЃ