�ИI(y��)�YӍ

���]��Ϣ

���T��Ϣ

- RCEP���o�Ї�����Ʒ���b����2020-11-17

- 2020��1-4�·��Ĵ����b�ИI(y��)�\(y��n)2020-06-12

- 2019���Ĵ���(j��ng)��(j��)�������2019-07-31

- ���ИI(y��)�Q(m��o)��혲�ؕ�I(xi��n)ͻ��">��Ӎح4�¼���Ʒ���b��������2019-05-16

- ���£�">2018���Ї����b�ИI(y��)��(j��ng)��(j��)�\(y��n)��2019-03-18

- ���ϣ�">2018���Ї����b�ИI(y��)��(j��ng)��(j��)�\(y��n)��2019-03-18

- Խ�ϼ������b�I(y��)�l(f��)չѸ��2016-01-18

- �Ї������K���������bָ��(sh��)��2015-09-14

��(j��ng)��(j��)�\(y��n)��

2018���Ї����ИI(y��)�r���߄ݷ������D��

�l(f��)��r�g��2018-03-23 11:43:18 ���ߣ� ��Դ���Ї��a(ch��n)�I(y��)��Ϣ�W(w��ng) �g�[����һ

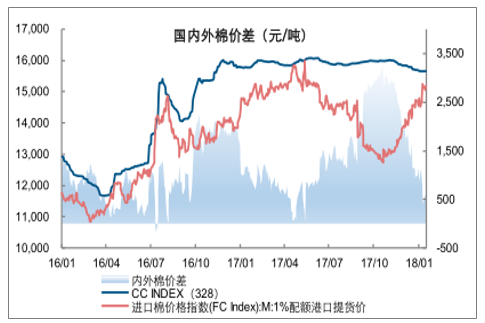

������(n��i)���ރr���ۙ

���F(xi��n)؛��(n��i)���⏊(qi��ng)

������(n��i)���ރr���@����խ������1��22��

������(n��i)���r���15688Ԫ/��

���^����ͬ���µ�33Ԫ/������1%�P(gu��n)�����~�ۿ���؛�r������15304Ԫ/��

���^����ͬ���ϝq728Ԫ/��

������(n��i)���ރr���384Ԫ/�����^������խ761Ԫ/��

��

����(n��i)���ރr���384Ԫ/��

���^������խ761Ԫ/��

��(sh��)��(j��)��Դ�����_�Y������

���P(gu��n)��棺������ԃ�l(f��)���ġ�2017-2023���Ї����ИI(y��)�Ј���ȷ����cͶ�Y������ԃ�����

�������H�ރr���L��Ӱ����أ����H��������

������ȫ������Ҫ���o����

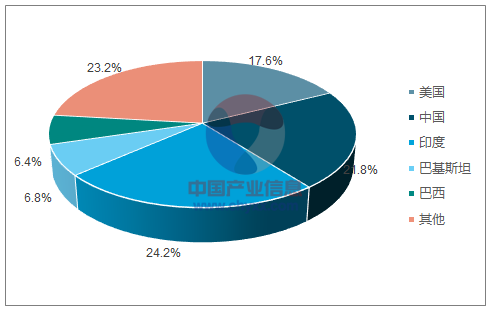

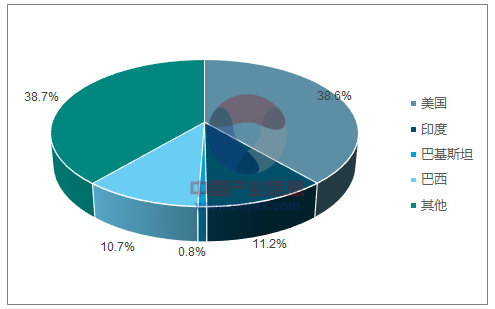

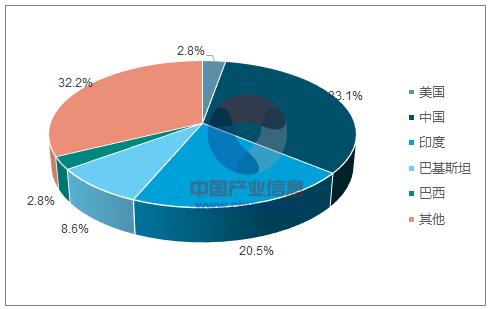

��2017��/18���

��ȫ�������a(ch��n)�����Ξ�ӡ��(24.2%)���Ї�(21.8%)

������(17.6%)

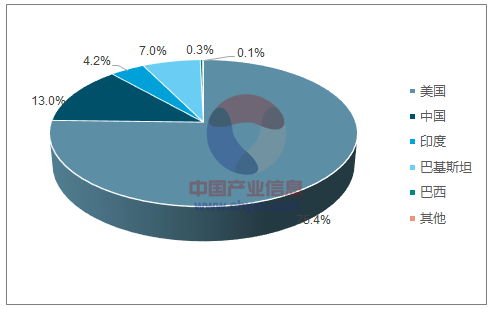

���ͻ�˹̹(6.8%)����Ҫ���M(f��i)�����Ξ��Ї�(33.1%)

��ӡ��(20.5%)

���ͻ�˹̹(8.6%)����Ҫ���ڇ����Ξ�����(38.6%)

��ӡ��(11.2%)

������(10.7%)���M(j��n)�ڇ�������ɢ

����Ҫ���Ї�(13.0%)

���ͻ�˹̹(7.0%)��

ȫ�����a(ch��n)�އ����a(ch��n)��ռ�ȣ�USDA-201801��

��(sh��)��(j��)��Դ�����_�Y������

ȫ����Ҫ�����ڇ�������ռ�ȣ�USDA-201801��

��(sh��)��(j��)��Դ�����_�Y������

ȫ����Ҫ�����M(f��i)�����M(f��i)ռ�ȣ�USDA-201801��

��(sh��)��(j��)��Դ�����_�Y������

ȫ����Ҫ���M(j��n)�ڇ��M(j��n)����ռ�ȣ�USDA-201801��

��(sh��)��(j��)��Դ�����_�Y������

��

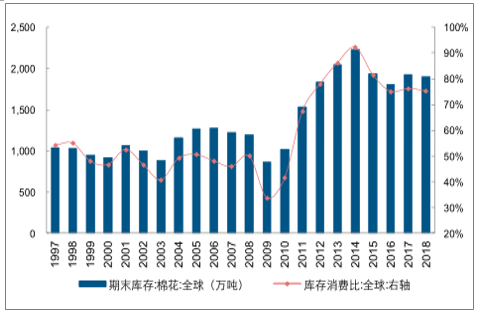

�����H�ރr���L��Ӱ����أ�ȫ�����A(y��)�y

ȫ����ȥ�����m(x��)

�����L�ڇ��H�ރr����������A(y��)��2017/18��ȫ�������M(f��i)�Ȟ�72.66%(-3.71pct)/75.26%(-1.03pct)

���Ї���������(d��o)ȫ����ȥ�����m(x��)

����������������L�ڇ��H�ރr���������

2017/18���ȫ�������M(f��i)�Ƚ���72.66%

��(sh��)��(j��)��Դ�����_�Y������

2017/18���ȫ�������M(f��i)�Ƚ���75.26%

��(sh��)��(j��)��Դ�����_�Y������

��

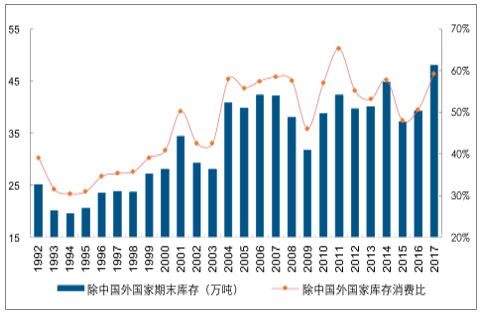

�����H�ރr���L��Ӱ����أ�ȫ�����A(y��)�y

�����������a(ch��n)

���Ї�����^(q��)�����������������A(y��)��2017/18����Ї�����^(q��)�����Ȟ�59.42%

��ͬ������8.67pct

��ICAC�A(y��)��2017/18����Ї�����^(q��)�����Ȟ�58.00%

��ͬ������1.00pct��

2017/18���Ї�����^(q��)�����Ȟ�59.42%

��(sh��)��(j��)��Դ�����_�Y������

2017/18���Ї�����^(q��)�����Ȟ�58.0%

��(sh��)��(j��)��Դ�����_�Y������

��

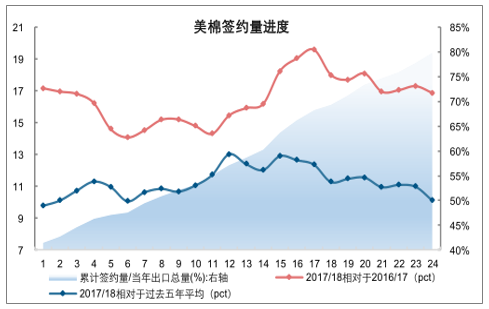

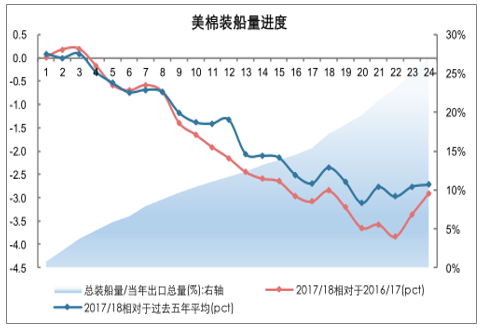

�����H�ރr����Ӱ����أ��������M(j��n)��

�����s��

���Ј�������ʢ���A(y��)���ރr���

������1��11��

��2017/18����������s��ռ�A(y��)Ӌ(j��)��(d��ng)����ڿ��~79.85%���քe����2016/17���

���^ȥ5���ֵ16.87pct

��10.12pct�������s��ӡ�C���m(x��)�����ů���ރr���q�A(y��)��

��

�b���M(j��n)����������

���F(xi��n)������������������1��11��

��2017/18��������b����ռ�A(y��)Ӌ(j��)��(d��ng)����ڿ��~27.05%

���քe����2016/17��ȡ��^ȥ5���ֵ2.91pct

��2.71pct

�����������b���M(j��n)�����m(x��)����څ�ݻ��(c��)��ӡ�C���Ύ�扺�����⡢�F(xi��n)����������

��

��24��

���������s��ռ�A(y��)Ӌ(j��)ȫ����ڿ��~79.85%

��(sh��)��(j��)��Դ�����_�Y������

��24�ܣ������b����ռ�A(y��)Ӌ(j��)ȫ����ڿ��~27.05%

��(sh��)��(j��)��Դ�����_�Y������

��

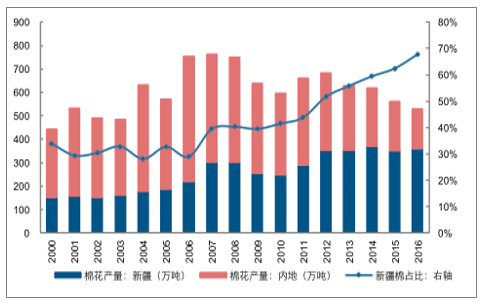

������(n��i)�ރr���L��Ӱ����أ������A(y��)�y�A(y��)Ӌ(j��)2017 ��ֲ�������^�m(x��)����

��2018 �Nֲ����e�cǰ�ڳ�ƽ �� �Y(ji��)��(g��u)�{(di��o)���^�m(x��)

��2016��ֲ�ޮ���������/�ɱ������ʞ�-488.3Ԫ/-21.17%��̝�p�����^������խ

����2017��ƽ���ރr15926Ԫ/��

��ͬ������16.02%���A(y��)Ӌ(j��)ֲ�������^�m(x��)����

������(y��ng)��

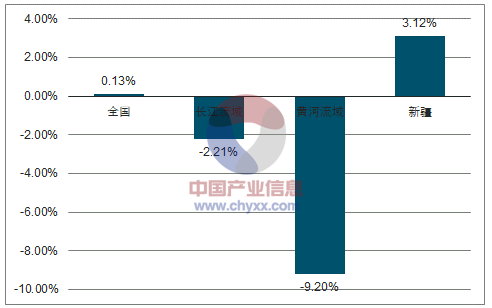

��2018��ȫ��ֲ��������e��4419.08�f����+0.13%��������

���½�/�L������/�S���������r(n��ng)�Nֲ������eͬ��+3.12%/-2.21%/-9.20%

�����Nֲ�^(q��)�����½��D(zhu��n)��څ�����m(x��)��

�Ї����Nֲ�ήa(ch��n)��ʎ����

�����½�>ȫ��>��(n��i)��

��(sh��)��(j��)��Դ�����_�Y������

�҇�ֲ����e��2011������m(x��)�»����½�ռ������

��(sh��)��(j��)��Դ�����_�Y������

2016��ֲ�ޮ���̝�p488Ԫ

��̝�p������խ

��(sh��)��(j��)��Դ�����_�Y������

�A(y��)Ӌ(j��)2018�����(n��i)ֲ����e������ƽ

���½�ռ���^�m(x��)����

��(sh��)��(j��)��Դ�����_�Y������

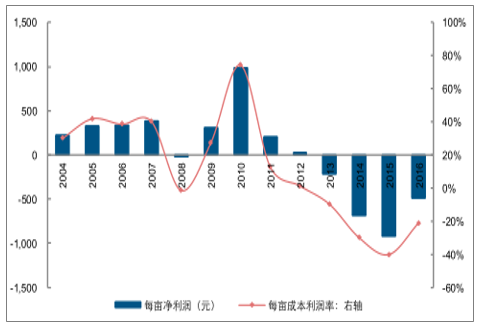

�ߡ�����(n��i)�ރr���L��Ӱ����أ������A(y��)�y

�Ї�ȥ���ɹ��@��

���a(ch��n)�Nȱ��֧�����L���ރr�ϝq

�����{(di��o)2017/18���Ї�������M(f��i)��2.29pct��99.43%���^�����½�29.69pct

��ICAC�A(y��)��2017/18���Ї�������M(f��i)�Ȟ�111.95%

���c�����ƽ��

2017/18����Ї�������M(f��i)�Ƚ���99.43%

��(sh��)��(j��)��Դ�����_�Y������

2017/18����Ї�������M(f��i)�ȾS��111.95%

�I(l��ng)��(d��o)�c֧�ֆ�λ:�Ĵ�ʡ��(j��ng)��(j��)����Ϣ��ί�T�� ���(qu��n)���У��Ĵ�ʡ���b������ИI(y��)�f(xi��)�� ������λ���Ĵ���W(xu��)�p���cʳƷ�W(xu��)Ժ

��ַ���ɶ��н�ţ�^(q��)���ɘ�·18̖ �Ĵ�ʡ�z�I�ƌW(xu��)�о�Ժ����4��2410��

�Ԓ��028-87686079 028-87686039 ���棺028-87686079 �]����610031 E-mail��scga@vip.sina.com

��������Ĵ��y�C�Ɏ���(w��)�� ������_ܛ���H����˾

��ICP��08000062̖-1 ���g(sh��)֧��:�A���YӍ

Copyright 2012 All Rights Reserved