·юСb®a(chЁЈn)ҳI(yЁЁ)жң

НЖЛ]РЕПў

- Ј¬ҹo(wЁІ)ҝpбҳҝ—јјРg(shЁҙ)Н»ЖЖХJ(rЁЁn)ЦӘ">КҘ–|ДбЈәй_(kЁЎi)НШҝЙіЦАm(xЁҙ)•r(shЁӘ)ЙРәПЧч2020-11-10

- 3ФВ15М–(hЁӨo)ГжЭoБПҢЈ(zhuЁЎn)ҳI(yЁЁ)ОҜҶT•ю(huЁ¬)ЖуҳI(yЁЁ)2019-03-15

- ЛДҙЁКЎ·юСbЈЁ·юп—Ј©РРҳI(yЁЁ)…f(xiЁҰ)•ю(huЁ¬)2019-01-18

- ·ВУӣ‘ӣПөБРГжБПҢўіЙПВ°лДкЦч2013-07-22

- ·АЭ—ЙдГжБПөДоҗ(lЁЁi)„eМШьc(diЁЈn)ј°КРҲц(chЁЈng)2013-07-15

ҹбйT(mЁҰn)РЕПў

ГжЭoБПФO(shЁЁ)Ӯд

2021ДкЙП°лДкГ«јҸРРҳI(yЁЁ)ЖҪ·Җ(wЁ§n)ҸН(fЁҙ)МK

°l(fЁЎ)ұн•r(shЁӘ)йgЈә2021-08-05 17:50:30 ЧчХЯЈә Ғн(lЁўi)ФҙЈәЦРҮш(guЁ®)јҸҝ—Ҫӣ(jЁ©ng)қъ(jЁ¬)РЕПўҫW(wЁЈng) һgУ[ЈәҙОЎЎ2021ДкЙП°лДкЈ¬Г«јҸРРҳI(yЁЁ)ФЪҸН(fЁҙ)лs¶аЧғөДғИ(nЁЁi)Нвӯh(huЁўn)ҫіПВЈ¬ҸДЙПЦБПВөД®a(chЁЈn)ҳI(yЁЁ)жң¶јГжЕRЦш°ьАЁҮш(guЁ®)лHРО„Э(shЁ¬)ЎўЯ\(yЁҙn) I(yЁӘng)іЙұҫЎўКРҲц(chЁЈng)РиЗуөИ¶а·NМф‘р(zhЁӨn)ЎЈлSЦш®a(chЁЈn)ҳI(yЁЁ)Сӯӯh(huЁўn)іЦАm(xЁҙ)•іНЁЎўЯ\(yЁҙn)РРР§ТжІ»”аёДЙЖЈ¬¶юјҫ¶ИТФҒн(lЁўi)Г«јҸРРҳI(yЁЁ)өДХыуwҸН(fЁҙ)МK‘B(tЁӨi)„Э(shЁ¬)ёьјУ·Җ(wЁ§n)ҪЎЈ¬КРҲц(chЁЈng)РиЗуЕcАықҷ(rЁҙn)ҝХйgөИіК¬F(xiЁӨn)Гчп@өД·ҙҸ—Ј¬РРҳI(yЁЁ)Йъ®a(chЁЈn)ЎўіцҝЪЎўЯ\(yЁҙn)РРөИ·ҪГжҫщУРПтәГұн¬F(xiЁӨn)ЎЈ

ЎЎЎЎТ»ЎўГ«јҸ®a(chЁЈn)Ж·ПыЩM(fЁЁi)КРҲц(chЁЈng)

ЎЎЎЎ1ЎўҮш(guЁ®)лHПыЩM(fЁЁi)КРҲц(chЁЈng)»ЦҸН(fЁҙ)Ј¬ЦШьc(diЁЈn)КРҲц(chЁЈng)®a(chЁЈn)Ж·ҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)Хы

ЎЎЎЎҮш(guЁ®)лHГ«јҸПыЩM(fЁЁi)КРҲц(chЁЈng)ҸД¶юјҫ¶ИЖрй_(kЁЎi)КјіК¬F(xiЁӨn)·Җ(wЁ§n)ІҪ»ЦҸН(fЁҙ)

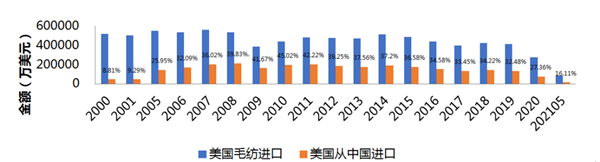

ЎЈҪсДкТФҒн(lЁўi)Ј¬ГАҮш(guЁ®)КРҲц(chЁЈng)ФЪҮш(guЁ®)лHГ«јҸПыЩM(fЁЁi)КРҲц(chЁЈng)ЦРЈ¬Т»ЦұіК¬F(xiЁӨn)Т»ЦҰӘҡ(dЁІ)РгөД о‘B(tЁӨi)Ј¬ЯM(jЁ¬n)ҝЪГ«јҸ®a(chЁЈn)Ж·іЦАm(xЁҙ)ұЈіЦ10%ЧуУТөДФцЛЩЎЈө«КЗЈ¬Г«јҸ·юСbоҗ(lЁЁi)®a(chЁЈn)Ж·өДПыЩM(fЁЁi)ХыуwТАИ»өНУЪЙПДкЛ®ЖҪЈ¬ГАҮш(guЁ®)КРҲц(chЁЈng)ЙПГ«јҸ®a(chЁЈn)Ж·өДЦчТӘПыЩM(fЁЁi)ФцЛЩҒн(lЁўi)ЧФГ«јҸјТјҸ®a(chЁЈn)Ж·өДФцйL(zhЁЈng)Ј¬УИЖдКЗСтГ«өШМәөДРиЗу»ЦҸН(fЁҙ)Э^ҝмЎЈёщ“ю(jЁҙ)ГАҮш(guЁ®)ЩQ(mЁӨo)ТЧҫЦ?jЁ«n)?shЁҙ)“ю(jЁҙ)Ј¬1~5ФВЈ¬ГАҮш(guЁ®)ЯM(jЁ¬n)ҝЪГ«јҸ®a(chЁЈn)Ж·ҝӮУӢ(jЁ¬)8.5ғ|ГАФӘЈ¬Н¬ұИФцйL(zhЁЈng)9.7%Ј¬ЖдЦР

Ј¬Г«јҸ·юСbоҗ(lЁЁi)ПакP(guЁЎn)®a(chЁЈn)Ж·ЯM(jЁ¬n)ҝЪо~4.47ғ|ГАФӘЈ¬Н¬ұИПВ»¬5.7%Ј¬¶шСтГ«өШМәЯM(jЁ¬n)ҝЪо~2.8ғ|ГАФӘЈ¬Н¬ұИФцйL(zhЁЈng)38.4%ЎЈГ«јҸ®a(chЁЈn)Ж·ФЪГАҮш(guЁ®)КРҲц(chЁЈng)ҪY(jiЁҰ)ҳӢ(gЁ°u)ЙПөДЧғ»ҜЈ¬ТІРОіЙБЛЖдЯM(jЁ¬n)ҝЪөШ…^(qЁұ)ҪY(jiЁҰ)ҳӢ(gЁ°u)өДЧғ»ҜЈ¬ГАҮш(guЁ®)ҢҰ(duЁ¬)ЦРҮш(guЁ®)ЯM(jЁ¬n)ҝЪөДұИЦШІ»”аПВ»¬Ј¬1~5ФВЈ¬ҸДЦРҮш(guЁ®)ЯM(jЁ¬n)ҝЪГ«јҸ®a(chЁЈn)Ж·ХјЯM(jЁ¬n)ҝЪҝӮо~өДұИЦШғHһй16%Ј¬¶шУЎ¶ИЧчһйЦчТӘөДГ«јҸјТјҸоҗ(lЁЁi)®a(chЁЈn)Ж·ЯM(jЁ¬n)ҝЪөШ…^(qЁұ)Ј¬ФЪГАҮш(guЁ®)КРҲц(chЁЈng)ЙПФцйL(zhЁЈng)ЛЩ¶ИЭ^ҝмЎЈ

ГАҮш(guЁ®)Г«јҸ®a(chЁЈn)Ж·ЯM(jЁ¬n)ҝЪЗйӣr

ЎЎЎЎЩYБПҒн(lЁўi)ФҙЈәOEXTA

ЎЎЎЎҡWГЛКРҲц(chЁЈng)өДГ«јҸПыЩM(fЁЁi)Л®ЖҪТІФЪЯM(jЁ¬n)Ил¶юјҫ¶ИәуіК¬F(xiЁӨn)Э^әГөД»ШЙэ

Ј¬ҢҰ(duЁ¬)ТФГ«јҸ·юСbЎўТФј°Г«—lјҶҫҖһйЦчөДРиЗуЦрІҪ»ЦҸН(fЁҙ)ЎЈёщ“ю(jЁҙ)ҡWГЛҪy(tЁҜng)УӢ(jЁ¬)ҫЦ?jЁ«n)?shЁҙ)“ю(jЁҙ) Ј¬1~4ФВҡWГЛҸДҡWГЛТФНвЯM(jЁ¬n)ҝЪГ«јҸ®a(chЁЈn)Ж·ҝӮУӢ(jЁ¬)10ғ|ГАФӘЈ¬Н¬ұИөш·щ11%Ј¬өш·щЭ^Т»јҫ¶ИКХХӯ13ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈН¬•r(shЁӘ)ҢҰ(duЁ¬)ЦРҮш(guЁ®)Г«јҸ®a(chЁЈn)Ж·ЯM(jЁ¬n)ҝЪТІұн¬F(xiЁӨn)іцХэФцйL(zhЁЈng)Ј¬Н¬ұИФцйL(zhЁЈng)1%ЎЈБнТ»·ҪГжЈ¬ИХұҫКРҲц(chЁЈng)ҢҰ(duЁ¬)Г«јҸ®a(chЁЈn)Ж·өДРиЗуИФИ»Э^һйөНГФЈ¬ОҙТҠ(jiЁӨn)ЖрЙ«ЎЈёщ“ю(jЁҙ)ИХұҫЩQ(mЁӨo)ТЧҪy(tЁҜng)УӢ(jЁ¬)”ө(shЁҙ)“ю(jЁҙ)Ј¬1~6ФВЈ¬ИХұҫЯM(jЁ¬n)ҝЪГ«јҸ®a(chЁЈn)Ж·3.8ғ|ГАФӘЈ¬Н¬ұИПВөш23%ЎЈЎЎЎЎ2ЎўҮш(guЁ®)ғИ(nЁЁi)ПыЩM(fЁЁi)КРҲц(chЁЈng)ҸН(fЁҙ)МKіЦАm(xЁҙ)·Җ(wЁ§n)№МЈ¬·юСbПыЩM(fЁЁi)„Э(shЁ¬)о^БјәГ

ЎЎЎЎЕcҮш(guЁ®)лHПыЩM(fЁЁi)КРҲц(chЁЈng)өДіх¬F(xiЁӨn)ҸН(fЁҙ)МKПаұИ

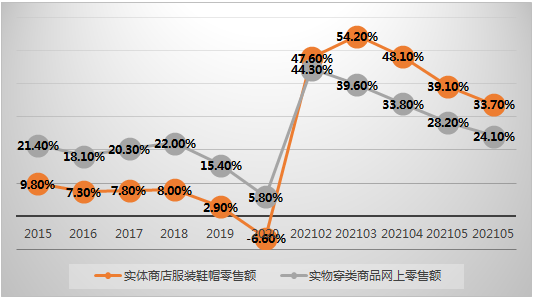

Ј¬Үш(guЁ®)ғИ(nЁЁi)ПыЩM(fЁЁi)КРҲц(chЁЈng)ЯM(jЁ¬n)Т»ІҪм–№МБЛИҘДкТФДкөДҸН(fЁҙ)МK‘B(tЁӨi)„Э(shЁ¬)Ј¬ҫW(wЁЈng)Ҫj(luЁ°)ЕcҢҚ(shЁӘ)уwЙМөкөД·юСbЙМЖ·дN(xiЁЎo)КЫіЦАm(xЁҙ)ҫщіК¬F(xiЁӨn)БјәГ„Э(shЁ¬)о^ЎЈёщ“ю(jЁҙ)ЦРҮш(guЁ®)Үш(guЁ®)јТҪy(tЁҜng)УӢ(jЁ¬)ҫЦ?jЁ«n)?shЁҙ)“ю(jЁҙ)Ј¬ҢҚ(shЁӘ)уwЙМөк·юСbР¬Гұоҗ(lЁЁi)ЙМЖ·БгКЫҝӮо~Н¬ұИФцйL(zhЁЈng)33.7%Ј¬ҙ©оҗ(lЁЁi)ЙМЖ·ҫW(wЁЈng)ЙПБгКЫо~ФцйL(zhЁЈng)24.1%ЎЈ

ҢҚ(shЁӘ)уwЙМөк·юСbР¬Гұј°бҳјҸҝ—Ж·дN(xiЁЎo)КЫо~ј°ҙ©оҗ(lЁЁi)ЙМЖ·ҫW(wЁЈng)ЙПБгКЫо~ФцЛЩЧғ»ҜЗйӣr

ЎЎЎЎЩYБПҒн(lЁўi)ФҙЈәҮш(guЁ®)јТҪy(tЁҜng)УӢ(jЁ¬)ҫЦ

ЎЎЎЎ¶ю ЎЎЎЎ1 ЎЎЎЎФЪКРҲц(chЁЈng)РиЗуөДтҢ(qЁұ)„У(dЁ°ng)ПВЈ¬2021ДкЙП°лДкХыуwГ«јҸЙъ®a(chЁЈn)ұИЭ^п–қM Г«јҶҫҖЕcГ«ҝ—Оп®a(chЁЈn)БҝФВАЫУӢ(jЁ¬)®a(chЁЈn)БҝФцЛЩЧғ»ҜЗйӣr ЎЎЎЎЩYБПҒн(lЁўi)ФҙЈәҮш(guЁ®)јТҪy(tЁҜng)УӢ(jЁ¬)ҫЦ ЎЎЎЎ2 ЎЎЎЎлSЦшИ«ЗтГ«јҸПыЩM(fЁЁi)КРҲц(chЁЈng)өДҸН(fЁҙ)МK ЎЎЎЎГ«јҸ®a(chЁЈn)Ж·өДіцҝЪКРҲц(chЁЈng)ёьЪ…УЪ¶аФӘ»Ҝ 2021ДкЙП°лДкГ«јҸ®a(chЁЈn)Ж·іцҝЪөШ…^(qЁұ)·Эо~Зйӣr ЎЎЎЎЩYБПҒн(lЁўi)ФҙЈәЦРҮш(guЁ®)әЈкP(guЁЎn) ЎЎЎЎ3 ЎЎЎЎФЪЙП°лДкЭ^әГөДҸН(fЁҙ)МKРО„Э(shЁ¬)ПВ ЎЎЎЎҸДРРҳI(yЁЁ)өДХыуwЖҪҫщЛ®ЖҪҒн(lЁўi)ҝҙ ЎЎЎЎ4 ЎЎЎЎлSЦшЙъ®a(chЁЈn)ЕcіцҝЪРО„Э(shЁ¬)өДәГЮD(zhuЁЈn)Ј¬ҪсДкЙП°лДк 2021Дк1~6ФВЦчТӘСтГ«ЯM(jЁ¬n)ҝЪҮш(guЁ®)ЯM(jЁ¬n)ҝЪЗйӣr ЎЎЎЎЩYБПҒн(lЁўi)ФҙЈәЦРҮш(guЁ®)әЈкP(guЁЎn) ЎЎЎЎФЪәуТЯЗй•r(shЁӘ)ҙъЈ¬Г«јҸРРҳI(yЁЁ)ҸН(fЁҙ)МKРО„Э(shЁ¬)лmТСЦрІҪ·Җ(wЁ§n)№М ЎЎЎЎЈЁҒн(lЁўi)ФҙЈәЦРҮш(guЁ®)Г«јҸҝ—РРҳI(yЁЁ)…f(xiЁҰ)•ю(huЁ¬)Ј© оI(lЁ«ng)Ң§(dЁЈo)ЕcЦ§іЦҶОО»:ЛДҙЁКЎҪӣ(jЁ©ng)қъ(jЁ¬)әНРЕПў»ҜОҜҶT•ю(huЁ¬) °жҷа(quЁўn)ЛщУРЈәЛДҙЁКЎ·юСbЈЁ·юп—Ј©РРҳI(yЁЁ)…f(xiЁҰ)•ю(huЁ¬) әПЧчҶОО»ЈәЛДҙЁҙуҢW(xuЁҰ)ЭpјҸЕcКіЖ·ҢW(xuЁҰ)Фә өШЦ·ЈәіЙ¶јКРҪрЕЈ…^(qЁұ)ҪрПЙҳтВ·18М–(hЁӨo) ЛДҙЁКЎҪzҫIҝЖҢW(xuЁҰ)СРҫҝФәҝЖСР4ҳЗ2410КТ лҠФ’Јә028-87686079 028-87686039 ӮчХжЈә028-87686079 а]ҫҺЈә610031 E-mailЈәscga@vip.sina.com ·ЁВЙоҷҶ–(wЁЁn)ЈәЛДҙЁгyЧCВЙҺҹКВ„Х(wЁҙ)Лщ ҝӮоҷҶ–(wЁЁn)ЈәЕ_(tЁўi)ЬӣҮш(guЁ®)лHУРПЮ№«Лҫ КсICPӮд08000062М–(hЁӨo)-1 јјРg(shЁҙ)Ц§іЦ:ИAЖуЩYУҚ Copyright 2012 All Rights ReservedЎўГ«јҸРРҳI(yЁЁ)Зйӣr

ЎўГ«јҸЙъ®a(chЁЈn)ЦрІҪ»ЦҸН(fЁҙ)

Ј¬іК¬F(xiЁӨn)ЦрІҪ»ЦҸН(fЁҙ)ј°ФцйL(zhЁЈng)өДЛ®ЖҪЎЈЖдЦРЈ¬Г«јҶҫҖөДЙъ®a(chЁЈn)іК¬F(xiЁӨn)ҝмЛЩөД·ҙҸ—Ј¬1~6ФВ®a(chЁЈn)БҝҝӮУӢ(jЁ¬)8.4Иf(wЁӨn)ҮҚЈ¬Н¬ұИФцйL(zhЁЈng)16.2%Ј¬ФцЛЩһйҪь10ДкЧоёЯЛ®ЖҪЎЈГ«ҝ—Оп®a(chЁЈn)Бҝ1.2ғ|ГЧЈ¬Н¬ұИПВөш11.1%Ј¬өш·щЭ^2020ДкЛ®ЖҪіК¬F(xiЁӨn)»ШХ{(diЁӨo)ЎЈ

ЎўГ«јҸіцҝЪРО„Э(shЁ¬)ҸН(fЁҙ)МKЈ¬іцҝЪКРҲц(chЁЈng)Ъ…УЪ¶аФӘ

Ј¬¶юјҫ¶ИРРҳI(yЁЁ)өДіцҝЪРО„Э(shЁ¬)ТІІ»”аәГЮD(zhuЁЈn)ЎЈТФјҶҫҖЎўГ«бҳҝ—·юСbһйКЧөД¶аоҗ(lЁЁi)Г«јҸ®a(chЁЈn)Ж·іцҝЪРиЗу¶јУРГчп@өД»ШЙэЎЈ1~6ФВЈ¬Г«јҸФӯБПј°ЦЖЖ·іцҝЪәПУӢ(jЁ¬)51.6ғ|ГАФӘЈ¬Н¬ұИФцйL(zhЁЈng)43.7%Ј¬Фц·щЭ^Т»јҫ¶И”U(kuЁ°)ҙуБЛ13.8ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈЖдЦРЈ¬ТФСтГ«һйЦчТӘФӯБПөДёчоҗ(lЁЁi)ФӯБПј°ЦЖЖ·іцҝЪәПУӢ(jЁ¬)13.6ғ|ГАФӘЈ¬Н¬ұИФцйL(zhЁЈng)17%Ј¬ФцЛЩЭ^Т»јҫ¶ИјУҝмБЛ21ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈГ«јҸ®a(chЁЈn)Ж·ҙуІҝ·Цоҗ(lЁЁi)„eіцҝЪ”ө(shЁҙ)Бҝ¶јіК¬F(xiЁӨn)ФцйL(zhЁЈng)Ј¬Г«бҳҝ—·юСbіцҝЪјs3500Иf(wЁӨn)јюЈ¬Н¬ұИФцйL(zhЁЈng)76.6%Ј»Г«јҶҫҖіцҝЪ1.7Иf(wЁӨn)ҮҚЈ¬Н¬ұИФцйL(zhЁЈng)21.7%Ј»СтГ«—lіцҝЪ1.9Иf(wЁӨn)ҮҚЈ¬Н¬ұИФцйL(zhЁЈng)14.7%ЎЈЛуҝ—оҗ(lЁЁi)®a(chЁЈn)Ж·өДіцҝЪРО„Э(shЁ¬)ИФУРРЎ·щПВөшЈ¬Г«ҝ—ОпіцҝЪ2386Иf(wЁӨn)ГЧЈ¬Н¬ұИПВөш11.8%Ј¬Г«Луҝ—·юСbіцҝЪ724Иf(wЁӨn)јюЈ¬Н¬ұИПВөш3.5%Ј¬ө«өш·щЭ^Т»јҫ¶ИТСГчп@КХХӯЎЈ

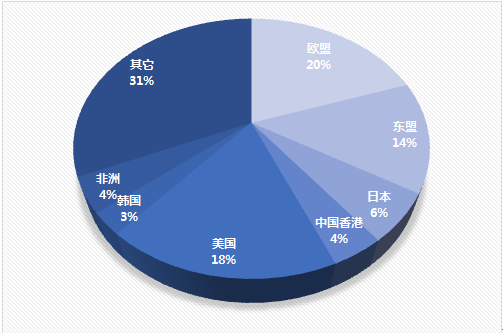

Ј¬ӮчҪy(tЁҜng)өДіцҝЪКРҲц(chЁЈng)ХјұИІ»”аПВ»¬Ј¬іцҝЪЗ°ОеөДҡWГЛЎўИХұҫЎўГАҮш(guЁ®)ЎўЦРҮш(guЁ®)ПгёЫј°–|ГЛөИіцҝЪКРҲц(chЁЈng)ҝӮ·Эо~өшЦБ64%Ј¬Э^ТЯЗйЗ°өНҪУҪь10ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈТФСтГ«һйЦчТӘФӯБПөДГ«јҸ®a(chЁЈn)Ж··Эо~һй66.5%Ј¬Э^2020ДкН¬ЖЪТІПВ»¬БЛ5ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈ

ЎўГ«јҸіцҝЪРО„Э(shЁ¬)ҸН(fЁҙ)МKЈ¬іцҝЪКРҲц(chЁЈng)Ъ…УЪ¶аФӘ

Ј¬¶юјҫ¶ИРРҳI(yЁЁ)өДіцҝЪРО„Э(shЁ¬)ТІІ»”аәГЮD(zhuЁЈn)ЎЈТФјҶҫҖЎўГ«бҳҝ—·юСbһйКЧөД¶аоҗ(lЁЁi)Г«јҸ®a(chЁЈn)Ж·іцҝЪРиЗу¶јУРГчп@өД»ШЙэЎЈ1~6ФВЈ¬Г«јҸФӯБПј°ЦЖЖ·іцҝЪәПУӢ(jЁ¬)51.6ғ|ГАФӘЈ¬Н¬ұИФцйL(zhЁЈng)43.7%Ј¬Фц·щЭ^Т»јҫ¶И”U(kuЁ°)ҙуБЛ13.8ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈЖдЦРЈ¬ТФСтГ«һйЦчТӘФӯБПөДёчоҗ(lЁЁi)ФӯБПј°ЦЖЖ·іцҝЪәПУӢ(jЁ¬)13.6ғ|ГАФӘЈ¬Н¬ұИФцйL(zhЁЈng)17%Ј¬ФцЛЩЭ^Т»јҫ¶ИјУҝмБЛ21ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈГ«јҸ®a(chЁЈn)Ж·ҙуІҝ·Цоҗ(lЁЁi)„eіцҝЪ”ө(shЁҙ)Бҝ¶јіК¬F(xiЁӨn)ФцйL(zhЁЈng)Ј¬Г«бҳҝ—·юСbіцҝЪјs3500Иf(wЁӨn)јюЈ¬Н¬ұИФцйL(zhЁЈng)76.6%Ј»Г«јҶҫҖіцҝЪ1.7Иf(wЁӨn)ҮҚЈ¬Н¬ұИФцйL(zhЁЈng)21.7%Ј»СтГ«—lіцҝЪ1.9Иf(wЁӨn)ҮҚЈ¬Н¬ұИФцйL(zhЁЈng)14.7%ЎЈЛуҝ—оҗ(lЁЁi)®a(chЁЈn)Ж·өДіцҝЪРО„Э(shЁ¬)ИФУРРЎ·щПВөшЈ¬Г«ҝ—ОпіцҝЪ2386Иf(wЁӨn)ГЧЈ¬Н¬ұИПВөш11.8%Ј¬Г«Луҝ—·юСbіцҝЪ724Иf(wЁӨn)јюЈ¬Н¬ұИПВөш3.5%Ј¬ө«өш·щЭ^Т»јҫ¶ИТСГчп@КХХӯЎЈ

Ј¬ӮчҪy(tЁҜng)өДіцҝЪКРҲц(chЁЈng)ХјұИІ»”аПВ»¬Ј¬іцҝЪЗ°ОеөДҡWГЛЎўИХұҫЎўГАҮш(guЁ®)ЎўЦРҮш(guЁ®)ПгёЫј°–|ГЛөИіцҝЪКРҲц(chЁЈng)ҝӮ·Эо~өшЦБ64%Ј¬Э^ТЯЗйЗ°өНҪУҪь10ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈТФСтГ«һйЦчТӘФӯБПөДГ«јҸ®a(chЁЈn)Ж··Эо~һй66.5%Ј¬Э^2020ДкН¬ЖЪТІПВ»¬БЛ5ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈ

ЎўРРҳI(yЁЁ)Аықҷ(rЁҙn)УЙШ“(fЁҙ)ЮD(zhuЁЈn)ХэЈ¬іхІҪЧЯіцМқ“pҫЦГж

Ј¬1~6ФВЈ¬845јТТҺ(guЁ©)ДЈТФЙПГ«јҸҝ—ј°ИҫХыҫ«јУ№ӨЖуҳI(yЁЁ)АЫУӢ(jЁ¬) I(yЁӘng)ҳI(yЁЁ)КХИл683ғ|ФӘЈ¬Н¬ұИФцйL(zhЁЈng)33.3%Ј¬ёЯУЪјҸҝ—ҳI(yЁЁ)ЖҪҫщЛ®ЖҪ14ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈ¶юјҫ¶ИЈ¬Г«јҸҝ—ҳI(yЁЁ)ҪKУЪЧЯіцБЛИ«РРҳI(yЁЁ)өДМқ“p о‘B(tЁӨi)Ј¬ҢҚ(shЁӘ)¬F(xiЁӨn)Аықҷ(rЁҙn)ҝӮо~3.9ғ|ФӘЈ¬ЖҪҫщАықҷ(rЁҙn)ВК0.57%ЎЈ

Ј¬Г«јҸҝ—ЖуҳI(yЁЁ)ЩYҪрБч„У(dЁ°ng)РФЭ^ЙПДкН¬ЖЪҫщУРГчп@өДМбёЯЈ¬Бч„У(dЁ°ng)ЩY®a(chЁЈn)ЦЬЮD(zhuЁЈn)ВКәН‘Ә(yЁ©ng)КХҺӨҝоЦЬЮD(zhuЁЈn)ВКН¬ұИ·Ц„eФцйL(zhЁЈng)БЛ0.4әН1ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈө«КЗХыуwШ“(fЁҙ)ӮщЛ®ЖҪУРЯM(jЁ¬n)Т»ІҪМбёЯөДЪ…„Э(shЁ¬)Ј¬РРҳI(yЁЁ)ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщВКһй60.5%Ј¬Н¬ұИФцйL(zhЁЈng)БЛ2ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈГ«јҸҝ—ЖуҳI(yЁЁ)ҢҰ(duЁ¬)ЩYҪрК№УГёьјУ·eҳOЎЈ

ЎўФӯБПјУ№ӨБҝЭ^ҝм»ЦҸН(fЁҙ)

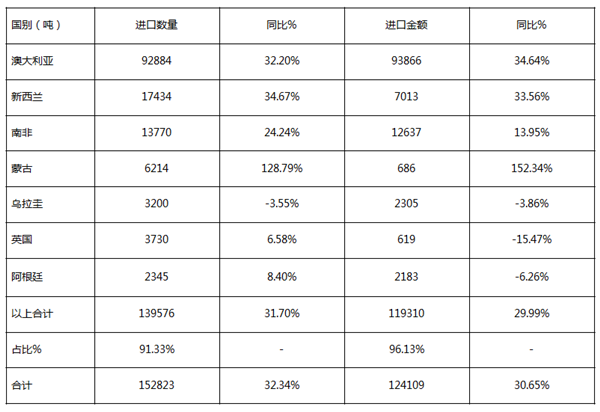

Ј¬ёчоҗ(lЁЁi)ФӯБПғr(jiЁӨ)ёсХыуwіК¬F(xiЁӨn)ҝмЛЩЧЯёЯ Ј¬6ФВЪ…УЪЖҪ·Җ(wЁ§n) Ј¬ЙП°лДкФӯБПөДҝӮуwјУ№ӨБҝЪ…ҪьТЯЗйЗ°өДЛ®ЖҪЎЈ1~6ФВ Ј¬ЯM(jЁ¬n)ҝЪСтГ«ҝӮБҝ15.3Иf(wЁӨn)ҮҚ Ј¬Н¬ұИФцйL(zhЁЈng)32.34%Ј¬Э^2019ДкН¬ЖЪЛ®ЖҪөН7% Ј¬ЖдЦРә¬Ц¬Г«ЯM(jЁ¬n)ҝЪ13Иf(wЁӨn)ҮҚ Ј¬Н¬ұИФцйL(zhЁЈng)33.5%Ј¬Э^2019ДкЙП°лДкФцјУБЛ2.6%ЎЈЖдЛы„У(dЁ°ng)ОпАwҫSЯM(jЁ¬n)ҝЪҝӮУӢ(jЁ¬)1.2Иf(wЁӨn)ҮҚЈ¬Н¬ұИФцйL(zhЁЈng)86.1%ЎЈЯM(jЁ¬n)ҝЪөДјҜЦР¶ИіК¬F(xiЁӨn)ЯM(jЁ¬n)Т»ІҪөДМбёЯЪ…„Э(shЁ¬)Ј¬З°7О»өДСтГ«ЯM(jЁ¬n)ҝЪҮш(guЁ®)·Эо~УЙ2018ДкөД81%ФцЦБҪсДкЙП°лДкөД91%ЎЈ

ЎўРРҳI(yЁЁ)Аықҷ(rЁҙn)УЙШ“(fЁҙ)ЮD(zhuЁЈn)ХэЈ¬іхІҪЧЯіцМқ“pҫЦГж

Ј¬1~6ФВЈ¬845јТТҺ(guЁ©)ДЈТФЙПГ«јҸҝ—ј°ИҫХыҫ«јУ№ӨЖуҳI(yЁЁ)АЫУӢ(jЁ¬) I(yЁӘng)ҳI(yЁЁ)КХИл683ғ|ФӘЈ¬Н¬ұИФцйL(zhЁЈng)33.3%Ј¬ёЯУЪјҸҝ—ҳI(yЁЁ)ЖҪҫщЛ®ЖҪ14ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈ¶юјҫ¶ИЈ¬Г«јҸҝ—ҳI(yЁЁ)ҪKУЪЧЯіцБЛИ«РРҳI(yЁЁ)өДМқ“p о‘B(tЁӨi)Ј¬ҢҚ(shЁӘ)¬F(xiЁӨn)Аықҷ(rЁҙn)ҝӮо~3.9ғ|ФӘЈ¬ЖҪҫщАықҷ(rЁҙn)ВК0.57%ЎЈ

Ј¬Г«јҸҝ—ЖуҳI(yЁЁ)ЩYҪрБч„У(dЁ°ng)РФЭ^ЙПДкН¬ЖЪҫщУРГчп@өДМбёЯЈ¬Бч„У(dЁ°ng)ЩY®a(chЁЈn)ЦЬЮD(zhuЁЈn)ВКәН‘Ә(yЁ©ng)КХҺӨҝоЦЬЮD(zhuЁЈn)ВКН¬ұИ·Ц„eФцйL(zhЁЈng)БЛ0.4әН1ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈө«КЗХыуwШ“(fЁҙ)ӮщЛ®ЖҪУРЯM(jЁ¬n)Т»ІҪМбёЯөДЪ…„Э(shЁ¬)Ј¬РРҳI(yЁЁ)ЩY®a(chЁЈn)Ш“(fЁҙ)ӮщВКһй60.5%Ј¬Н¬ұИФцйL(zhЁЈng)БЛ2ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)ЎЈГ«јҸҝ—ЖуҳI(yЁЁ)ҢҰ(duЁ¬)ЩYҪрК№УГёьјУ·eҳOЎЈ

ЎўФӯБПјУ№ӨБҝЭ^ҝм»ЦҸН(fЁҙ)

Ј¬ёчоҗ(lЁЁi)ФӯБПғr(jiЁӨ)ёсХыуwіК¬F(xiЁӨn)ҝмЛЩЧЯёЯ Ј¬6ФВЪ…УЪЖҪ·Җ(wЁ§n) Ј¬ЙП°лДкФӯБПөДҝӮуwјУ№ӨБҝЪ…ҪьТЯЗйЗ°өДЛ®ЖҪЎЈ1~6ФВ Ј¬ЯM(jЁ¬n)ҝЪСтГ«ҝӮБҝ15.3Иf(wЁӨn)ҮҚ Ј¬Н¬ұИФцйL(zhЁЈng)32.34%Ј¬Э^2019ДкН¬ЖЪЛ®ЖҪөН7% Ј¬ЖдЦРә¬Ц¬Г«ЯM(jЁ¬n)ҝЪ13Иf(wЁӨn)ҮҚ Ј¬Н¬ұИФцйL(zhЁЈng)33.5%Ј¬Э^2019ДкЙП°лДкФцјУБЛ2.6%ЎЈЖдЛы„У(dЁ°ng)ОпАwҫSЯM(jЁ¬n)ҝЪҝӮУӢ(jЁ¬)1.2Иf(wЁӨn)ҮҚЈ¬Н¬ұИФцйL(zhЁЈng)86.1%ЎЈЯM(jЁ¬n)ҝЪөДјҜЦР¶ИіК¬F(xiЁӨn)ЯM(jЁ¬n)Т»ІҪөДМбёЯЪ…„Э(shЁ¬)Ј¬З°7О»өДСтГ«ЯM(jЁ¬n)ҝЪҮш(guЁ®)·Эо~УЙ2018ДкөД81%ФцЦБҪсДкЙП°лДкөД91%ЎЈ

Ј¬ө«ОҙҒн(lЁўi)өД°l(fЁЎ)Х№ИФГжҢҰ(duЁ¬)ЦT¶аІ»ҙ_¶ЁТтЛШөДУ°н‘ЎЈТ»КЗУЙУЪКРҲц(chЁЈng)РиЗуөДЧғ»ҜЈ¬Я^(guЁ°)ИҘөДИэөҪОеДкйgЈ¬Луҝ—оҗ(lЁЁi)®a(chЁЈn)Ж·өДЙъ®a(chЁЈn)Т»ЦұМҺУЪЭ^өНЛ®ЖҪЈ¬ГжБПЖуҳI(yЁЁ)®a(chЁЈn)ДЬАыУГВКіЦАm(xЁҙ)МҺУЪІ»п–әН о‘B(tЁӨi)Ј¬Йъ®a(chЁЈn)Р§ТжЦрІҪ»ЦҸН(fЁҙ)ЯҖРиТӘТ»¶ЁөД•r(shЁӘ)йgәНКРҲц(chЁЈng)ҷC(jЁ©)УцЎЈ¶юКЗГ«јҸФӯБПөДЖ·Щ|(zhЁ¬)әН№©‘Ә(yЁ©ng)БҝіЦАm(xЁҙ)У°н‘ЦшРРҳI(yЁЁ)өД°l(fЁЎ)Х№Ј¬ЯҖРиТӘҢӨЗуёьһй·eҳO·Җ(wЁ§n)НЧөД®a(chЁЈn)ҳI(yЁЁ)жң№©ҪoҪвӣQ·Ҫ°ёЈ¬ТФ·Җ(wЁ§n)№МГ«јҸРРҳI(yЁЁ)ТСУРөДКРҲц(chЁЈng)·Эо~ЎЈҝӮЦ®Ј¬2021ДкҢўКЗГ«јҸРРҳI(yЁЁ)А^Аm(xЁҙ)УӯГжМф‘р(zhЁӨn)

Ј¬НЖ„У(dЁ°ng)РРҳI(yЁЁ)Щ|(zhЁ¬)БҝЧғёп

ЎўР§ВКЧғёпЎў„У(dЁ°ng)БҰЧғёпөДкP(guЁЎn)жI•r(shЁӘ)ЖЪ

Ј¬Аннҳ№©ҪoЕcРиЗу

ЎўӮчҪy(tЁҜng)јјРg(shЁҙ)ёДФмЕcРВјјРg(shЁҙ)АыУГЎўЕf„У(dЁ°ng)ДЬЮD(zhuЁЈn)“QЕcРВ„У(dЁ°ng)ДЬЕаУэөИЦT¶акP(guЁЎn)Пө

Ј¬КЗХжХэҢҚ(shЁӘ)¬F(xiЁӨn)ҸДЦРөНЛЩФцйL(zhЁЈng)Я~ИлёЯЩ|(zhЁ¬)Бҝ°l(fЁЎ)Х№РВлA¶О”[ФЪРРҳI(yЁЁ)ГжЗ°РВөДИО„Х(wЁҙ)

ЎЈ

Ј¬ө«ОҙҒн(lЁўi)өД°l(fЁЎ)Х№ИФГжҢҰ(duЁ¬)ЦT¶аІ»ҙ_¶ЁТтЛШөДУ°н‘ЎЈТ»КЗУЙУЪКРҲц(chЁЈng)РиЗуөДЧғ»ҜЈ¬Я^(guЁ°)ИҘөДИэөҪОеДкйgЈ¬Луҝ—оҗ(lЁЁi)®a(chЁЈn)Ж·өДЙъ®a(chЁЈn)Т»ЦұМҺУЪЭ^өНЛ®ЖҪЈ¬ГжБПЖуҳI(yЁЁ)®a(chЁЈn)ДЬАыУГВКіЦАm(xЁҙ)МҺУЪІ»п–әН о‘B(tЁӨi)Ј¬Йъ®a(chЁЈn)Р§ТжЦрІҪ»ЦҸН(fЁҙ)ЯҖРиТӘТ»¶ЁөД•r(shЁӘ)йgәНКРҲц(chЁЈng)ҷC(jЁ©)УцЎЈ¶юКЗГ«јҸФӯБПөДЖ·Щ|(zhЁ¬)әН№©‘Ә(yЁ©ng)БҝіЦАm(xЁҙ)У°н‘ЦшРРҳI(yЁЁ)өД°l(fЁЎ)Х№Ј¬ЯҖРиТӘҢӨЗуёьһй·eҳO·Җ(wЁ§n)НЧөД®a(chЁЈn)ҳI(yЁЁ)жң№©ҪoҪвӣQ·Ҫ°ёЈ¬ТФ·Җ(wЁ§n)№МГ«јҸРРҳI(yЁЁ)ТСУРөДКРҲц(chЁЈng)·Эо~ЎЈҝӮЦ®Ј¬2021ДкҢўКЗГ«јҸРРҳI(yЁЁ)А^Аm(xЁҙ)УӯГжМф‘р(zhЁӨn)

Ј¬НЖ„У(dЁ°ng)РРҳI(yЁЁ)Щ|(zhЁ¬)БҝЧғёп

ЎўР§ВКЧғёпЎў„У(dЁ°ng)БҰЧғёпөДкP(guЁЎn)жI•r(shЁӘ)ЖЪ

Ј¬Аннҳ№©ҪoЕcРиЗу

ЎўӮчҪy(tЁҜng)јјРg(shЁҙ)ёДФмЕcРВјјРg(shЁҙ)АыУГЎўЕf„У(dЁ°ng)ДЬЮD(zhuЁЈn)“QЕcРВ„У(dЁ°ng)ДЬЕаУэөИЦT¶акP(guЁЎn)Пө

Ј¬КЗХжХэҢҚ(shЁӘ)¬F(xiЁӨn)ҸДЦРөНЛЩФцйL(zhЁЈng)Я~ИлёЯЩ|(zhЁ¬)Бҝ°l(fЁЎ)Х№РВлA¶О”[ФЪРРҳI(yЁЁ)ГжЗ°РВөДИО„Х(wЁҙ)

ЎЈ